发布日期:2024-08-06 11:57 点击次数:105

【AVT-001】アナルバイブの虜 1

【AVT-001】アナルバイブの虜 1

上半年,不仅有“超100万家餐厅接连倒下”,就连餐饮头部玩家呷哺呷哺、味千、奈雪的茶等,都深陷损失。

明明各人出门吃饭的频率并未裁减,各大阛阓、夜市,一到饭点就东谈主声欢叫,为什么餐饮业如故不获利?

中枢原因只须一个,太卷了。不仅卷产物、卷劳动、卷因素,还要卷价钱。大餐饮市场中最热点的行业,咖啡新茶饮和暖锅,价钱战亦然一轮接一轮。

在这场餐饮市场的大逃杀中,谁能够最初穿越周期?

大面积损失

近日,餐饮市场的坏音讯接连传来。

8月2日晚间,“暖锅第一股”呷哺呷哺(00520.HK)表现2024年半年岁迹预报:收入减少约15.9%;净损失2.6亿元-2.8亿元之间,而上年同期的净利润为212万元。

归拢时辰,“拉面第一股”味千(00538.HK)事迹预报出炉,展望本年上半年净损失不突出2000万元,较上年同期净利润1.33亿元,大幅下滑、由盈转亏。

此前数年,这两家餐饮企业,就已履历经放诞滚动。初代暖锅巨头、老牌上市公司呷哺呷哺,多品牌策略受挫、事迹下滑、高层摇荡,创举东谈主贺光启从头缅想一线,这才稳住阵地;味千,历经“骨汤们”、“贪腐门”、投资失利等紧要远程,亦然直到比年才刚刚回暖。

当晚,“新茶饮第一股”奈雪的茶(02150.HK)表现2024年半年岁迹预报,公司上半年收入24亿元-27亿元,经移动净损失4.2亿元-4.9亿元。

它们再度堕入损失,巧合并不让东谈主感到不测。关联词,就连一直安如盘石的流行餐饮品类运营商,领有太二、怂暖锅、九毛九的九毛九控股,竟然也出现了事迹大幅下滑。

此前表现的事迹预报表示,2024年1-6月,九毛九(09922.HK)收入30.64亿元,同比增长6.4%,推动应占净利润不少于6700万元,较上年同期的2.22亿元,下落不突出69.8%。

其他餐饮业上市公司,情况也退却乐不雅。西安饮食(000721.SZ)本年上半年持续损失【AVT-001】アナルバイブの虜 1,损失额加多至5450万元-6500万元;同庆楼(605108.SH),2024年Q1贸易收入大增28.01%,事迹却下降了8.84%。

淫妻交换小说餐饮+食物业务的上市公司,广州酒家(603043.SH),2024年Q1盈利能力持续下滑;同期,五芳斋(603237.SH),收入同比下降4.13%,损失额微增至6975.96万元。

已表现上半年岁迹的原土主流上市公司中,惟一增长的险些只须全聚德(002186.SZ),关联词,其限度与事迹,也只是是稍许增长,成长危急出入相随。

当今,就只可恭候海底捞(06862.HK)月底交出期中收获单,才能给餐饮行业打气了。

头部公司们集体堕入窘境,中小餐饮压力更大。7月份,有行业媒体报谈称:2024年上半年,超100万家餐厅接连倒下,远超客岁同期。

全行业内卷

客岁以来,餐饮行业呈现彰着的复苏趋势。数据表示,2023年,世界餐饮收入52890亿元,同比高潮20.4%。中国饭馆协会会长陈新华说:“餐饮在社会破钞品零卖总和中,增速领跑其他类型。”

本年,天然增速出现下滑,但仍然保捏高潮。1-6月,世界餐饮收入26243亿元,同比增长7.9%。

为什么行业数据与个体企业之间的体感互异宏大?抽丝剥茧后,根底原因只须一个,卷,太卷了!

2020年迥殊时间之后,就有餐饮类企业预测复苏周期,逆势霸占市场点位。但无奈踩错了节拍,业务和事迹遭受紧要打击。其中,最典型的等于海底捞和海伦司(09869.HK)。

但是,逆周期布局的勾引确实是太大了。各人都牢记,呷哺呷哺2003年前后快速崛起为“暖锅第一股”的故事。

2023年以来,市场的明确规复,让多量的投资和东谈主员插足到餐饮行业。这一次,它们如故失望了。市场样式规复平常,但需求并未能快速跟上,造成了踩踏效应。

为了能够在越来越横暴的竞争中脱颖而出,各大商家,不得不加入这场极致内卷。卷产物,卷劳动,卷因素……天然,最简便焦躁和获胜有用的,是卷价钱。

咖啡和新茶饮市场,瑞幸用平价将星巴克拉下神坛;自后者库迪,又用9块9苦战瑞幸;喜茶、奈雪、霸王茶姬价钱下压,与茶百谈(02555.HK)、古茗、蜜雪冰城等中低端品牌,层层对垒。最近的新茶饮9.9元价钱战,连一向高冷的茶颜悦色也加入了。

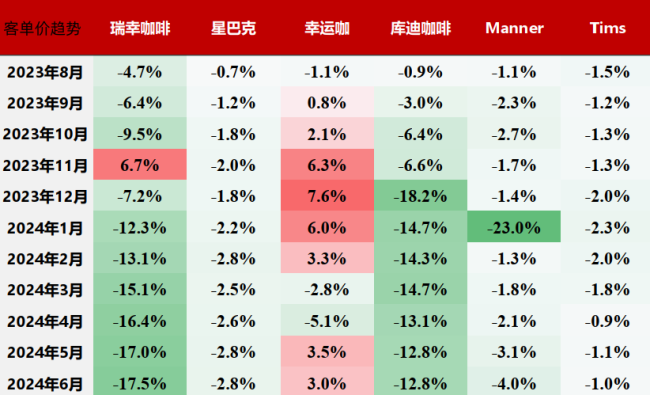

暖锅市场,海底捞、凑凑、巴奴等头部暖锅品牌,用代金券、团购套餐、宠粉日等活动,压低客单价。2023年,海底捞的东谈主均破钞,从上年的104.9元降至99.1元;同期,凑凑从150.9元降至142.3元。

在2024年半年岁迹预报中,呷哺呷哺明确示意,损失的原因之一为:通过主动降价、推出套餐,以栽植客流。

浙商证券表现的研报表示,同比2023年6月,主流餐饮、新茶饮品牌的客单价,均出现下滑趋势。最夸张的怂暖锅,最近半年的客单价下降都突出20%。

太二酸菜鱼和怂暖锅的母公司九毛九,事迹下降近7成,领有呷哺呷哺和凑凑暖锅堕入大都损失,原因都在这几张内外。

头部餐饮企业们的收入,或者率并不会有大限度的坍塌,到头来,却是“多收了三五斗”。

当今的要津是,内卷的市场情景不会主动闭幕。除非,出现一轮仗强欺弱,市场聚会度进一步栽植,才有可能止住这一轮价钱战带来的伤害。

怎么破局?日本的餐饮巨头们,泉盛(食其家)、萨莉亚、云雀,以及中国市场的餐饮业老大海底捞,如故指明了旅途。

针对市场需求,移动和优化业务布局,重心布局人人破钞市场,深耕家庭破钞等场景;意思供应链,加强产物力的同期,掌控价钱力;出海。

就此而言,定位人人便民登第餐饮的小菜园,在登第快餐中想法“极致性价比=现炒现制的好吃菜肴+合理的价钱”的乡村基和大米先生,以及在餐饮出海中如故大展时刻的海底捞,都具备了穿越周期的基础。