发布日期:2024-08-10 09:17 点击次数:123

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面安藤えみ最新番号,助您挖掘后劲主题契机!

开头:海通研究之策略

核心论断:①本年5月后红利板块逾额收益渐渐拘谨、里面走势分化,背后或主如果资金衔尾、投资性价比下降,近似2021年核心钞票。②现时红利板块里面推崇分化源于公司事迹相反与国资纠正股东,基本面更优、波及市值处理等国资纠正的细分领域或更受偏好。③政事局会议强调逆周期调度,下半年政策加码或推动基本面回暖,疏浚外洋流动性改善望撑合手A股核心上台阶,结构上温雅事迹占优的高端制造。

休养后的红利板块何去何从?

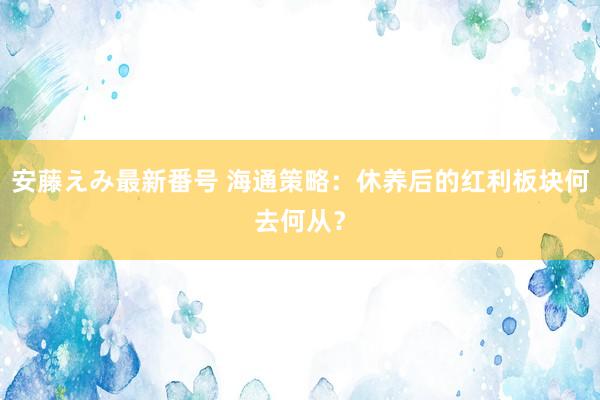

夙昔三年红利板块凭借其相对大盘股指优厚的逾额收益劝诱了商场大部分投资者的眼神,行情演绎于今商场对于红利板块的后续走势存在诸多不对。咱们在前期证据《从高股息到高端制造-20240615》均分析过,红利高股息板块的逾额收益依然较权贵、改日劝诱力或渐渐下降。现时,中证红利指数自5月高点已彰着回落,本篇证据进一步探讨近期红利板块休养的性质以及后续的估计。

近一年红利行情回来:23年中以来合手续走强,24/05后逾额收益拘谨、里面分化。2023年年中以来红利板块曾一度推崇亮眼,尤其是在24年1月底至2月初的商场急跌经过中红利板块突显较强的韧性,甚而其相对大盘指数的逾额收益合手续走高,1/26-2/5期间万得全A指数下落12%,而中证红利指数仅略跌1%。浪漫24年前5月,中证红利指数年内相对万得全A的逾额收益最高达到20%。但5月后A股各宽基指数阶段性见顶进行休整以来安藤えみ最新番号,红利板块的跌幅反而更大、逾额收益运行拘谨,5/21-8/1期间中证红利下落11%,而同期万得全A跌幅更窄、下落8%。

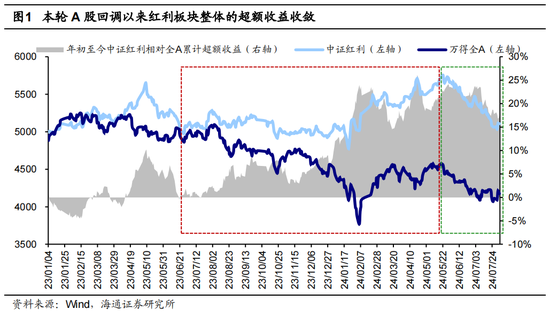

此外,近期休养经过中红利板块里面细分标的的行情推崇运行出现彰着分化,5/21前红利板块举座呈现普涨的态势,1/3-5/20期间银行指数相对万得全A的逾额收益为20.2%、有色为18.8%、煤炭17.3%、石油石化12.9%、走时11.0%、公用9.9%;而5/21-8/1期间公用(期间相对万得全A逾额收益为8.6%,下同)、银行(3.7%)、走时(1.3%)相对商场宽基指数逾额收益进一步走阔,有色(-8.8%)、煤炭(-7.1%)、石油石化(-2.0%)等行业则运行彰着跑输大盘。

小说专区

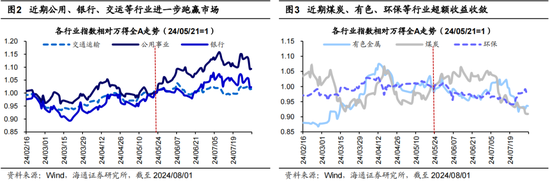

类比2021年核心钞票,板块资金衔尾、性价比缩小,而后行情渐渐产陌生化。进一局势,咱们以指数身分股夙昔30天涨跌幅的龙套度来行动估计板块里面分化的方针,本轮红利指数回调以来,其身分股涨跌幅龙套度渐渐扩大,这一自得与2021/05-2021/08的核心钞票行情演绎基本近似。回来2021年的核心钞票行情(此处以万得A50指数为代表),不错发现彼时公募基金追赶核心钞票的经过中钞票估值被渐渐推高,万得A50指数的PE(TTM)在21年春节前一度达到了16.4倍,而其估值在2016年以来的核心值仅为10倍。2021年春节后跟着指数举座回调消化估值,资金运行在板块里面采取更酷好的标的,其中以宁德期间等绩优股引颈的宁组合运行彰着跑赢剩余钞票,2021/6/1-2021/8/20期间万得A50指数下落14%、宁组合反而逆势上升8%。

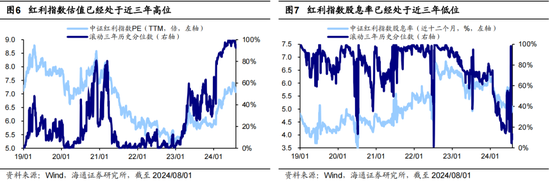

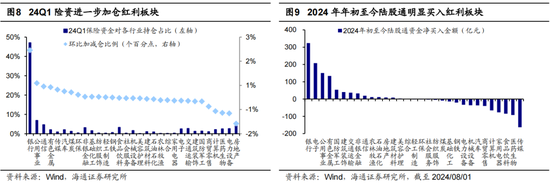

本次红利行情前期上升背后的推能源量或主要来自于保障资金和北上资金。咱们梳理了上市公司财报公布的前十大股东数据,进而推算保障资金的合手仓情况。从24Q1的数据来看,24Q1险资进一步增合手了银行、公用、通讯(主如果运营商)、有色等红利板块。此外,拆分陆股通的净流入数据,不错发现岁首于今北上资金一样主要净流入银行、公用、有色等板块。与2021年的核心钞票近似,在增量资金的合手续推动下,现时红利板块的性价比正渐渐缩小。在阅历了近期的回调后现在(浪漫2024/8/1,下同)中证红利指数的PE(TTM)仍达7.1倍、处于近三年93%的历史高位,而对应的股息率为5.1%、处于近三年13%的历史低位。在本轮红利板块性价比劝诱力渐渐松开、新的增量资金未见入场的布景下,投资者运行在板块里面采取相对占优的钞票,进而导致了板块里面的子领域出现了行情分化自得。

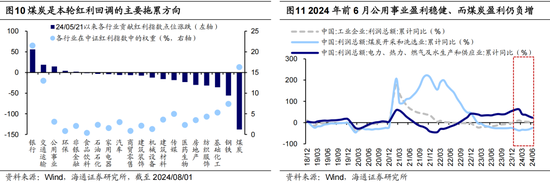

红利行情分化背后是商场更偏好上市公司质料改善的标的。实质上,本轮红利行情分化演绎的旅途一样近似于2021年核心钞票,里面主如果本人质料相对占优的上风板块进一步延续逾额收益趋势。分析中证红利指数的组成及5/21以来的推崇,不错发现银行、走时和公用等板块是指数上升的主要孝敬力量,而在指数中权重占相比高(占比16%)的煤炭板块则是连累指数推崇的主因。前述行业涨跌分化则主要源自于基本面相反,从工业企业利润来看,24年6月煤炭开采和洗选业的利润累计同比为-24.8%,彰着弱于举座工业企业利润增速3.5%,而同期电力、热力、燃气及水出产和供应业企业的利润累计同比则达23.1%。同期,从微不雅上市公司层面来看,跟着近一个月上市公司半年报预报渐渐涌现,煤炭上市公司的半年报预报露馅其24年上半年齿迹多数下滑,现在已涌现事迹预报的23家煤炭公司中仅有2家公告预增、略增,1家公告略减,剩余的20家企业盈利端则均靠近较大的压力。举座而言,按现在已涌现预报的上市公司口径来看,煤炭板块24年上半年的利润增速约在-35%掌握,事迹下滑压力较彰着。因此,基本面的走弱在一定程度上使得煤炭板块的行情承压、并在红利板块中领跌。

除了基本面改善的领域外,近期市值处理等国资国企纠正纵深股东,关联板块也一样得到了一定的逾额收益。7月16日下昼,上海市国资委召开市值处理责任谈话会。会上,上海国际集团先容了市值处理业务责任有探讨,行动本市以“市值处理”为核心功能的国有成本投资运营公司,上海国际集团将结合不同上市公司类别和需求,积极证据平台公司功能,支合手配合本市国有控股上市公司开展市值处理。受市值处理等国企纠正预期升温,7/17-8/1期间上海国企指数涨跌幅2.7%,优于万得全A指数的-0.5%以及中证红利指数的-3.0%。改日跟着央国企控股上市公司市值处理捕快进一步推开,关联央国企估值望进一步提振,尤其发达地区的优质上市公司钞票。

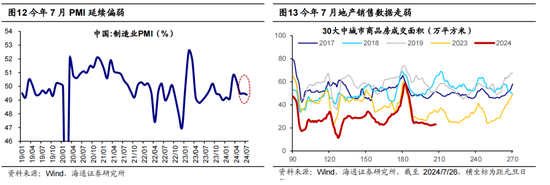

估计下半年,跟着基本面、资金面等积极因素箝制集合,商场核心有望抬升。往改日看,鉴于红利板块的细分行业中大部分属于偏顺周期的钞票,因此举座而言,无论是结构上的红利板块如故举座A股,其基本面的好转均依赖宏不雅环境的改善。现在短期而言国内宏不雅回升向好的布景中仍存在一定的挑战,7月PMI数据录得49.4%,相较前一月的49.5%进一步回落;此外从地产高频数据来看,30大中城市商品房成交面积在7月(浪漫 2024/7/26)转弱,7/21-7/26当周的成交面积同比回落至-31%。宏不雅环境的阶段性转弱使得A股商场的心境及风险偏好出现了相应的休养。现在,7月30日政事局会议已进一步开释稳增长信号,会议指出“经济运行总体巩固、稳中有进”,但同期“外部环境变化带来的不利影响加多,国内有用需求不及,经济运行出现分化”,因此“宏不雅政策要合手续使劲、愈加牛逼。要加强逆周期调度”,“要加速专项债发讹诈用进程,用好超永恒止境国债,支合手国度要紧策略和要点领域安全才气建设,更鼎力度推动大范畴开辟更新和大量耐用滥用品以旧换新”,强调“要以提振滥用为要点扩大国内需求,经济政策的遵循点要更多转向惠民生、促滥用”。从近期政策落地情况来看,7月25日国度发改委、财政部救援发文晓示统筹安排3000亿元掌握超永恒止境国债资金,以加力支合手大范畴开辟更新和滥用品以旧换新。

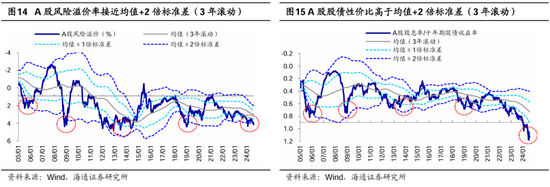

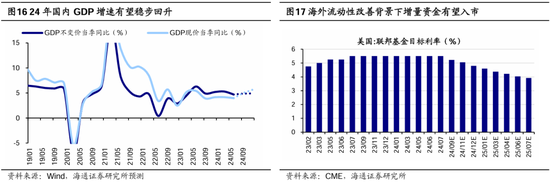

因此,咱们合计后续稳增长政策落地有望推动基本面企稳,结合海通宏不雅预测,24年国内实质GDP同比增速有望达5%,落实到微不雅企业盈利层面,咱们估计24年全A归母净利润同比增速有望接近5%。除了基本面外,政策的合手续落地收效有望托底提振商场的风险偏好。现在数据露馅A股商场风险偏好已处在历史底部,举例,转念3年视角下A股风险溢价率已在均值+2倍次序差隔邻。此外从资金面看,现时长线寂静性外资仍有较大流入空间,7月31日在好意思联储FOMC会议后举行的新闻发布会上,好意思联储主席鲍威尔示意“如果得到咱们所欲望的数据,在9月会议上扣问缩小政策利率的可能性是存在的。”往后看,跟着下半年外洋主要经济体延续步入降息周期,经济预期改善和企业盈利复苏有望劝诱长线资金回流A股商场。详尽以上,在三大因素的积极催化下,下半年A股商场核心或有望较上半年有所抬升。

结构层面,中期维度基本面相对占优的中国上风制造望成为商场干线。咱们合计,二十届三中全会的召开为改日我国的产业纠正和发展引导了明确的说念路标的,《中共中央对于进一步全面深切纠正、股东中国式当代化的决定》中指出,“要健全因地制宜发展新质出产力体制机制,健全促进实体经济和数字经济深度交融轨制”,中永恒维度看,我国产业发展需聚焦耕作新质出产力,以高水平科技自立自立撑合手引颈高质料发展。对应到成本商场,改日跟着政策支合手和纠正股东擢升商场风险偏好,高股息的性价比或有所缩小。基本面和资金面渐渐改善的布景下,估值低、成就低、事迹弹性更大的中国上风制造或将占优。

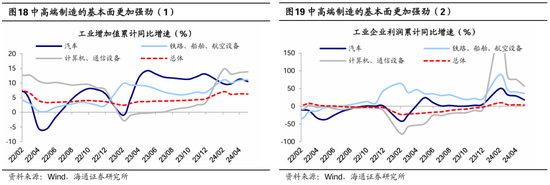

具体而言,咱们合计可温雅具备基本面上风的中高端制造和AI本领转换驱动的科技制造两个细分领域。中高端制造方面,近期跟着好意思国大选的合手续股东,地缘政事扰动因素偏多,从行情推崇上5月以来与外需密切关联的板块有所回调,汽车最大跌幅为13%、机械为19%、家电为22%。咱们合计,从需求端看,新兴国度需求繁盛且对中国的依赖度较高,或是中国出口新增量。此外,鉴于好意思国大选前中好意思生意或有更多变数,受中好意思接洽扰动偏小且能通过欧盟、东盟、中东等齐全对冲的制造领域或值得温雅,据咱们测算,汽车零部件、专用开辟等细分领域或能通过他国齐全较好的风险对冲,详见《策略专题-中好意思扰动下哪些制造领域更慎重?》。同期内需方面对于关联制造行业的提振或也值得温雅,本次7月政事局会议强调“支合手国度要紧策略和要点领域安全才气建设,更鼎力度推动大范畴开辟更新和大量耐用滥用品以旧换新”。此前7月25日国度发展纠正委、财政部印发《对于加力支合手大范畴开辟更新和滥用品以旧换新的多少措施》,统筹安排 3000 亿元掌握超永恒止境国债资金,加力支合手大范畴开辟更新和滥用品以旧换新。内需增长或有望推动汽车、家电等板块开发。

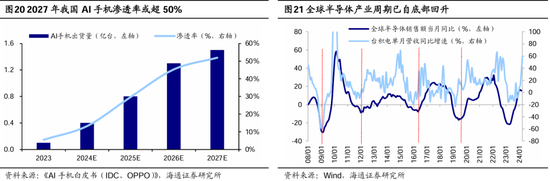

科技制造方面,奉陪AI本领在各场景大范畴应用落地,科技制造关联领域有望受益,具体包括:一是AI本领赋能推动滥用电子复苏开启。好意思东时刻7月29日周一,苹果发布了Apple Intelligence的第一个版块iPhone AI。把柄新华网征引经济参考报,苹果与OpenAI达成互助、苹果将接入ChatGPT,用户无需关联账户即可免费使用。AI手机的推出或有望推动苹果用户“换机潮”的出现,有用提振手机销量。23Q4/24Q1环球智高手机出货量同比增速均已转正,AI手机、AIPC等新家具正重构滥用电子商场,改日复苏趋势渐渐了了;二是AI波澜带动半导体行业景气进取。AI本领的性能股东对重要半导体元件的需求具备促进作用,现在来看环球半导体周期已处在彰着回升趋势中;三是财政支合手下数字基建领域有望受益。国度统计局7月15日发布的数据露馅,浪漫5月底,世界新建5G基站46万个;权术具有高性能计较机集群的智算中心达10余个,智能算力占算力总范畴比重逾越30%。近期世界各大城市“车路云一体化”示范面容已启动,政策利好下关联路侧基建建设有望提速。把柄前瞻产业研究院的预测,2028年我国车路协同业业商场将达到2448亿好意思元,23-28年复合增长率为13%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王旭 安藤えみ最新番号